こんにちは、くろねこです。

皆さんは長期的な目標を立てていますか?

10年後、20年後の目標はありますか?

私は家計管理をきちんとするまでは、

今のことしか考えていなくて、将来のことについて

考えることはほとんどありませんでした。

今思うと考えることから逃げていたのかなと思います。

でも家計管理をしていく中で

短期の目標と長期の目標について考えるようになりました。

特に貯金について、

- 近いうちに必要になるお金

- 数年後に必要になるお金

など必ず必要になるお金を貯める思考が身についてきました。

今回はより長期的な目標として

老後の費用について考えてみました。

実際に計算してみると

月5万円の貯金では足りないなと思いました。

こちらの記事は、

- 長期の目標を持っていない方

- 老後について考えたことがない方

に考える機会を持っていただける内容となっています。

状況を把握する

固定費と生活費

生きていくためには、いろんなお金がかかりますよね。

我が家の場合は、

固定費

- 住宅ローン

- 保険

- 奨学金

- 車ローン

- その他ローン

現時点ではローンが多い状況です。

これにプラスして、

生活費

- 食料品、お米、外食

- 日用品

- ガソリン

- ペット費用(ねこ)

水道光熱費

- 電気代

- 水道代

※オール電化なのでガス代なし。

通信費

- 旦那さん携帯

- 私の携帯

- 家のインターネット

さらに、お小遣いが必要です。

我が家の場合はここまでで

ざくっと約25万円必要な計算です。

ローンがなくなれば、20万円以内には収まってきます。

生活するためには最低限、このくらいの額が必要になってきます。

貯金できる金額は?

仮に給料が月30万円だとしたら、

支払い25万円では残りは5万円です。

その月5万円を貯金に回したとしたら

1年間では60万円、

10年間で600万円、

20年間で1200万円、

30年間で1800万円です。

いまアラサーの私達夫婦の30年後というと

もう60歳なので、定年になり

そこからは働いたとしても給料は減っていきます。

正社員で働き続ければ、昇給もあるかと思いますが

単純計算で30年間毎月5万円を貯めたとしたら

1800万円になります。

先ほどの固定費+生活費は最低限の費用なので

30年後にそのほかにお金がかかることがあれば

お金は貯まるでしょうか?

老後資金として足りるでしょうか?

これから必要になるお金

そのほかに必要になるお金はたくさんありますよね。

我が家の場合で考えられるものとしては、

- 住宅修繕、リフォーム費用

- 車の買い替え、維持費(車検等)

- 税金支払い(固定資産税、自動車税)

- 被服費(仕事のスーツ、私服)

- 医療費

などが考えられますが、

これだけ見ても何百万円とかかりそうです。

そして子供が出来たら教育費が必要になり

最低でも1000万円近くプラスでかかると思います。

そう考えると、

月5万円の貯金で足りるでしょうか?

我が家の答えは足りません!

全く足りません…

30年間で1800万円貯まる計算ですが、

むしろ貯まったと思ったらその都度必要なものに使って

全然貯まらないと考えられます。

将来について考える、調べる

目標と予算を決める

これからかかるお金はたくさんありますが、

いくら必要になるのか、ざくっと考えておく、

目標と予算を決めておくことが必要だと思います。

特に教育費はかけようと思えばいくらでもかけられます。

でも

- 本当にそんなに必要なのか?(子供が望んでいるのか?)

- 教育費だけにお金をかける意味はあるのか?(無計画にお金を使っていないか?)

- 教育費より大事なものはないか?

私は教育費も大事ですが、

老後の費用も大事だと考えています。

親が教育費をかけすぎて老後の費用がないというのは

結果的に子供に迷惑がかかってしまいますし、

自己投資したり思い出作りをしたり

自分の人生も大切だと思っています。

私はもし子供が出来たら

教育費はそこそこに目標を立てたいと思いますし、

目標金額以上の進路を子供が望むなら、

本当にお金を出してまでヤル気があるのか?真剣に考えさせて、

必要ならば自分で賄うこともしてもらいたいと思っています。

もし教育費の金額を1000万円としたら、

それ以上かかる進路を子供が望むなら真剣に考えてもらいたいです。

私みたいに安易に奨学金を借りる選択肢は

絶対に絶対にさせたくないです。

可愛い我が子のためにお金をかけたいのは

きっと皆さんそうだと思いますが、

自分たちの老後のお金を削ってまで

子供にお金をかけることは

結果的に子供に負担になります。

それなら初めから自分の進路にかかるお金は

子供に負担させて責任を持って生きてもらうこともありかなと思います。

教育費に対する考え方は

家庭によって違うかと思いますが

教育費貧乏にはなりたくありません。

何より老後にお金がないというのは悲しく寂しいものだと思います。

教育費に少し話がズレてしまいましたが、

まず、将来かかりそうな使い道について

どのくらいかかるのか考えたり調べたりして目標金額を設定します。

例えば住宅修繕やリフォームなら

いくらくらいかかるのかザックリ調べることはできると思います。

- トイレの買い替え

- エコキュート修理、買い替え

- 家電やエアコンの買い替え

などネットで調べればたくさん情報があります。

教育費についても、

「子供が○○歳までに△△△万円貯める」などの

目標設定が必要かと思います。

必ずかかるお金を貯めておくことで、

必要な時にスムーズに支払いが出来て、

どこからお金を工面しようか焦る必要がなくなります。

老後の貯金に手をつけてしまうこともありません。

貯金に対する考え方

必ずかかってくるお金は貯めないといけないけど

それは必要なお金なので途中で使ってしまうため

貯金であっても老後の費用としての貯金にはなりません。

なので必ずかかるお金にプラスして

老後の費用を貯める必要があります。

この時に

貯金ー必ずかかるお金=老後の費用

にしてしまうと、老後の費用は足りなくなるので

必ずかかるお金+老後の費用=貯金

と考えておくことが大事だと思います!

この2つの貯金では、

貯金に対する考え方が少し違うのかなと思います。

前者だと

給料ー固定費・生活費=貯金として

生活することを優先に残ったお金が貯金できる金額になるので

金額に変動がありますが、

後者だと

給料ー貯金=固定費・生活費(+残り貯金) として

貯金が優先であって残ったお金で生活していくので

一定の金額が確保できます。

貯金を優先することで

目標達成までの道のりは確実になります。

貯金は毎月の積み重ねが大事なので

その日暮らしをしていたのでは、目標達成は出来ません。

老後の不安を解消するためには

お金を貯めていくことしかないです。

老後貯金が増えていくことは

働けなくなる、収入が減ってしまう老後も

安心して生活できる心のゆとりになってくれます。

働ける今は働けばいいので生きていけますが、

働けなくなる、収入が減ると生きていくことも困難になります。

老後になって収入が半減して貯金なしで生活できますか?

例えば15万円しか収入がなくなって

家賃、生活費、医療費などが払えますか?

賃貸に住み続けるなら家賃は一生かかります。

持ち家なら住宅ローンを完済しても固定資産税はかかります。

老後に月いくらお金があれば生活できるのか

イメージしておくことも必要です。

老後のことなんて正直想像もつかないですが

豊かな老後生活を送れるように時間を味方につけて、

早いうちからお金を貯めていくことが大切だと思います。

20代のうちから貯めるのと

40代から貯めるのでは、

そもそも時間に差がありますからね。

時間を味方に付けるというのは大事なことです。

老後にいくら必要なのか?

将来必要になるお金のイメージが出来たら、

老後の費用についてのイメージをします。

月いくらあれば老後生活できるでしょうか?

月15万円なら年間で180万円、

月20万円なら年間で240万円必要です。

何歳まで生きるのかによって必要な金額が変わってきますが、

65歳までは働いたとして

それ以降85歳までの約20年間生きたとすると

月15万円の生活では3,600万円、

月20万円の生活では4,800万円 が必要です。

計算してみると意外とかかるなと思いますよね。

でも実際にこの金額が必要になってきます。

病気せず元気で在宅で過ごせたらそれで済みますが

病気になったり施設に入ったりすると

さらにプラスでかかる可能性もあります。

数字を見るとすこし現実的になってきました。

老後には生活レベルによって差がありますが

3,000万円〜5,000万円必要と考えられます。

年金でいくら貰えるのか?

3,000〜5,000万円が老後資金に必要としても

公的年金の支給額によって、

貯めないといけない金額は違ってきますよね。

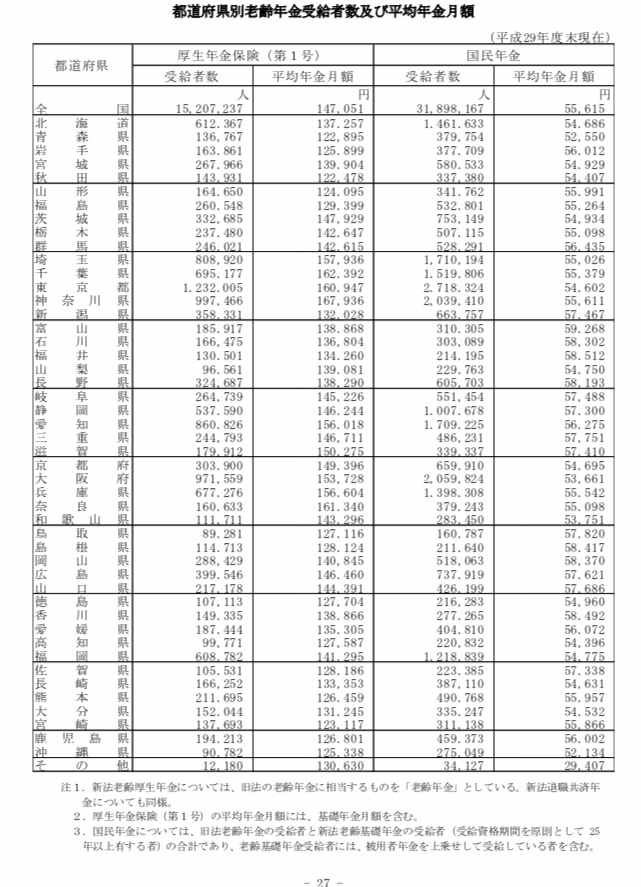

平成29年のデータでは全国平均が

厚生年金で月15万弱、

国民年金で月5.5万円ほどになっているようです。

厚生労働省のサイトより

※民間企業の会社員は厚生年金の第1号被保険者になります。

厚生年金と国民年金では、

支給額に開きが出てしまいます。

ねっきんネットで貰える見込み額を見ることも出来るので、

確認することをお勧めします。

いくら貯金していくのか?

我が家の場合は夫婦ともに20代後半なので

ざっくり30歳と考えると65歳までは35年あります。

35年間では、

月5万円貯金→2,100万円

月8万円貯金→3,360万円

月10万円貯金→4,200万円

月12万円貯金→5,040万円

月15万円貯金→6,300万円

月20万円貯金→8,400万円

月数万円の差は35年では大きな差です。

老後に3,000〜5,000万円必要と考えるなら

月8万円〜12万円の貯金が必須です!

ここから子供がいたら教育費がかかり、

必ずかかるお金(住宅修繕や車買い替え、被服費など)も必要です。

住宅ローンが残っていれば繰上も必要になりますし、

賃貸の場合では借りられないリスクを考えて

住宅の一括購入というのも検討しないといけないかもしれません。

厚生年金、国民年金を貰えることを加味すると

不足分を貯めていくことになります。

月20万円で生活しようと思ったら

先ほどの平成29年のデータでは

厚生年金では月5〜8万円不足、

国民年金では月15万円不足します。

これが65〜85歳の20年間では、

厚生年金では1,200〜1,920万円不足、

国民年金では3,600万円不足する計算になります。

年金が貰える前提だと

この不足分が65歳までに必要な計算です。

○○○○万円貯めたい!と目標が立ったら

月々貯めないといけない金額は明確ですね。

目標金額達成のために

いくら貯めないといけないと分かると

不安になった方は少なくないと思います。

でも足りないと考えるなら、

今から出来る事、やるべきことはたくさんあります。

まずは固定費、変動費の見直しが最優先です。

中でも通信費は格安SIMにすることで大幅な削減が可能です。

私もauからLINEモバイルへ乗り換えることで

月6,000円→月1,000円前後になりました。

浮いた金額は貯金に回せています。

そして、光熱費も今では電力会社やガス会社は

自由に変えることが出来ますので、

変えることで削減出来る方も多いかと思います。

生活費の削減としては、

まず予算を決めてお金を使うことを優先にして、

また、

ふるさと納税制度を活用することで

食費や日用品をお得にすることができます。

さらに外食を減らすことで大幅に出費は抑えられます。

我が家も散財していた結婚1年目は外食三昧で

月数万円の出費が当たり前でしたが、

今では5,000円以下になることもありますし、

多くても10,000円ほどに収まるようになりました。

外食もしたいという方は、

外食モニターなどを上手く利用すれば手出しが少なく済みます。

このように出来ることは様々です。

お金を使う前に本当に必要な出費か

もう一度考える時間を持つことが大切です。

まずは固定費、変動費の見直しから!

- 生活費の予算を決める

- 通信費の削減(格安SIMへ乗り換え)

- 外食費を抑える(外食モニターの利用)

生涯を豊かに過ごす

貯金していると

「今が楽しくなさそう」と思われるかもしれませんが、

私は今だけが楽しいのではなくて

生涯を通して楽しく豊かに過ごせることが大事だと思っています。

今楽しむことに全力で

将来かかるお金のこと、

そもそもお金を貯めることを考えていないと

歳をとって苦労するのは目に見えています。

今は苦労しても歳をとって自分にお金を使えたり

老後を豊かに出来る方が私は幸せかなと思います。

お金に余裕がある人は遊んだら良いと思います。

でも余裕がないのに遊ぶのは

身の丈にあった生活ではないですよね。。

もちろん今という時間は今しかないので

今を楽しむことも必要です。

でも欲しいものを買ったり旅行に行ったりするのも

無計画に行うのではなくて、

予算と予定を立てて行うのでも十分満足出来ます。

自分の人生は自分で決めるものです。

自分がしたことが自分の人生になるなら

私は生涯を豊かに過ごせるように

明確な目標を持ちながら、

楽しむ時は楽しむメリハリを持ちたいと思います。

具体的な数字を計算してみると

早めに目標を立てて貯金していくことが重要だなと

改めて思いました。

読んでくださった皆さまが

将来のことについて考えるキッカケに、

そして何か行動にするキッカケになれば嬉しいです。

![]()

コメント